炒股就看金麒麟分析师研报,泰斗,专科手机app登录入口,实时,全面,助您挖掘后劲主题契机!

出品:上市公司商议院

作家:IPO再融资组/郑权

并购重组是券商作念大作念强的主要路线之一,国表里不少著明券商都也曾通过外延式并购成为顶部投行。咫尺,策略相沿头部券商通过重组等形态开导一流海外投行的力度十分大。同期,证监会也相沿中小投行联结鞭策配景、区域上风等资源天禀和专科才能作念精作念细,兑现特质化、各异化发展。

简言之,大型券商通过重组兑现作念大作念强,中小投行可通过并购作念精作念细,超越特质化各异化发展。

近日,西部证券拟现款形态收购国融证券,属于中小投行之间的重组。有关词公开数据线路,西部证券和国融证券两家券商重组后也莫得剖释的特质化各异化特质,也很难判断能否作念精作念细,重组后西部证券的功绩范畴莫得发生太大变化,尤其是两家券商最新的投行评级都是最差的C类,1+1小于2?此外,国融证券这两年处于亏欠或微盈利的景象,控股鞭策深陷泥潭,西部证券仍要破耗数十亿元真金白银去购买。

特质化各异化不剖释 1+1小于2?

近日,西部证券拟以支付现款形态收购国融证券控股权事项,具体收购股份比例还未详情。

数据线路,西部证券收购国融证券后,功绩范畴增长未几,盈利范畴增长更是有限。

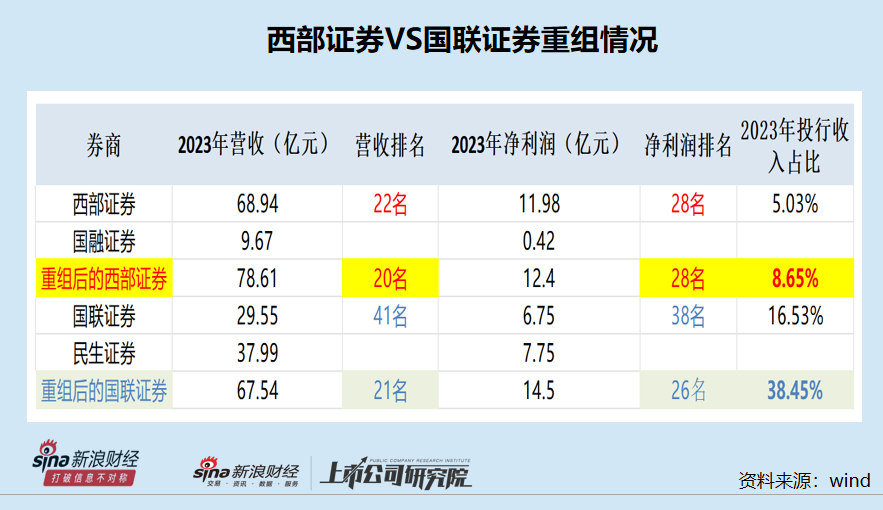

2023年,西部证券营收为68.94亿元,国融证券营收为9.67亿元,重组后新的西部证券的营收约为78.61亿元,较收购前增长14%。2023年,西部证券归母净利润为11.66亿元, 国融证券为0.39亿元,重组后新的西部证券的归母净利润约为12.05亿元,比收购前的增幅约为3.34%。2022年,国融证券还亏欠2.5亿元。

wind线路,2023年,西部证券的营收在行业内排行第22名,净利润排第28名。收购国融证券后,新西部证券2023年的营收在行业内约排第20名,净利润仍排第28名。

从收购后的净利润数据看,重组变嫌不了西部证券是一家中型券商的性质。

不行否定的是,西部证券收购国融证券会在内蒙古等地区加多买卖网点,不错改善一下买卖部数目过于聚积的问题。2023年末,西部证券买卖网点悉数101家,其中陕西省共有58家,占比57.43%。2023年末,国融证券买卖部网点悉数74家,其中内蒙古14家,北京6家,陕西2家。归拢完成后,新的西部证券的买卖网点将达到175家,陕西省的买卖网点数目为60家,占比降到了34.29%。

不外手机app登录入口,西部证券收购国融证券后,各细分业务结构变化不大,收购完成后仍莫得体现特质化和各异化。

2023年,西部证券钞票处理业务(分部功绩)收入为9.04亿元,自营投资业务收入为17.94亿元,两项“靠天吃饭”业务收入悉数占往常总营收的比例差异为39.14%。2023年,国融证券自营投资收入(=投资净收益+公允价值变动净收益-对子营企业和和解企业的投资收益)为3.08亿元;经纪业务手续费净收入为1.64亿元,悉数4.72亿元。若是两家券商归拢,新的西部证券2023年自营投资和钞票处理(国融证券的经纪业务)的收入约占总营收的比值为40.33%,仍占四成。

2023年,西部证券投行业务分部的收入为3.47亿元,占往常总营收的比例为5.03%;国融证券投行业务手续费净收入为2.49亿元,占往常总营收的比例为25.75%。两家券商重组后,新的西部证券2023年的投行收入占总营收的比例为8.65%,比之前略有提升,但全体上如故个位数。

尤其是,西部证券和国融证券的投行业务都是偏重于债券业务及财务参谋人业务,股权承销业务尤其是IPO业务收入占相比小。wind线路,西部证券2023年股权姿色(含定增收购财务参谋人姿色,下同)承销保荐收入为1.45亿元,占往常投行总收入的41.79%;其中2个IPO姿色带来1.4亿元的收入。

国融证券2023年股权姿色承销保荐收入为0.26亿元,占往常投行总收入的10.44%。若是两家券商归拢,2023年的投行业务手续费净收入将是6.09亿元,股权姿色承销保荐收入约占31.36%。同期,6.09亿元的投行业务手续费净收入在行业中排第22名,新的西部证券已经一个中微型投行。

尤其是西部证券和国融证券,2022年都被中证协评为B类投行,2023年都被降至C类投行,也等于最差一级的投行。

两家券商重组,投行收入是和会过相加变大。但投行评级所以质地为基础的,两个C类投行相加后或依旧是C类投行。

国融证券引以为傲的新三板捏续督导业务,天然捏续督导的数目较多,2023年末的数目为264家,但每家姿色收取的财务参谋人用度约为10万元-20万元/年,这些捏续督导姿色带来的收入约为0.26亿元——0.53亿元,与一个中型IPO项野心承销保荐费相配。

也有投资者以为新三板捏续督导姿色会有些滚动为北交所IPO姿色。但事实上,这种滚动率较低,国融证券2023年仅有一家北交所IPO姿色上市,限度咫尺仅有1家在审姿色(以交游所受理为准,不包括已刊行及已隔断姿色)。又如“新三板之王”开源证券,限度2023年末的捏续督导姿色数目为708家,但2023年仅有6家北交所上市姿色。

商议以为,新三板捏续督导业务与北交所IPO保荐业务是不同性质的业务,对投行及保代的专科条目也进出较大,一家小投行不错捏续督导几百家姿色,但一个IPO姿色可能占用一家笑投行好多资源,包括团队实时辰等。咫尺,大中型投行都在争夺北交所IPO姿色,留给中小券商的空间越来越小。

西部证券收购国融证券的整合效应或不足与正在进行重组的国联证券、民生证券。年报线路,民生证券的投行业务较为有特质,这与当今的国联证券有一定互补性。2023年,民生证券的投行业务手续费净收入为21.09亿元,行业内排第七;国联证券投行业务手续费净收入为4.88亿元,行业内排第25名。重组后,新国联证券的投行业务手续费经手将达到25.97亿元,占重组后总营收的38.45%,接近四成。换言之,重组后的国联证券的投行业务造成特质化、各异化竞争上风。

此外,国联证券收购民生证券后,全体营收和净利润范畴也上了一个台阶,完成了由小券商向中型券商的质变。2023年,国联证券营收为29.55亿元,在行业中排行第41名;兑现净利润6.75亿元,在行业中排行第38名。收购民生证券后,国联证券2023年的营收将是67.54亿元,在行业中排行第21名,成为中型券商;归母净利润将踏进行业变为26名。

而西部证券收购国融证券后,全体营收排行和净利润排行变动不大,实质上如故一家中型券商,也莫得造成特质化、各异化的业务上风,1+1小于2?

多量现款收购肥了谁?

国融证券这次收购拟接纳现款形态收购国融证券控股权。从国融证券的控股结构看,西部证券要取得控股权,需要从国融证券控股鞭策北京长安投资集团有限公司(下称“北京长安”)处购买部分或一都股权才能兑现。

2023年年报线路,国融证券第一大鞭策北京长安70.6093%,西部证券要取得控股权,必须从北京长安购买21%的股份,最高可能收购一都70.6093%的股份。

开首:天眼查

开首:天眼查

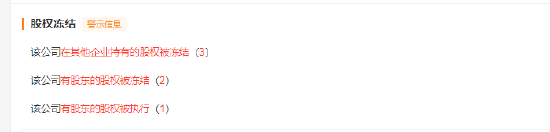

天眼查线路,北京长安捏有的国融证券股权被冻结,还被法院强制实验。此外,国融证券在2016年增资时,北京长安曾与5名鞭策签署对赌契约,若国融证券5年内未完成上市,北京长安需支付超20亿元。

而国融证券于今未上市,北京长安对赌压力颇大,亟需“补血”。此外,由于国融证券被冻结的股权解冻后才不错过户,因此西部证券多量的收购现款不错解北京长安的燃眉之急。

贵寓线路,国融证券实控东谈主为侯称职,对国融证券的实控比例高达70%以上,对北京长安的实控比例高达100%。也等于说,西部证券多量现款收购表面上将大部分或一都流进侯称职的腰包。

1.5倍PB或偏贵 收购市盈率将高达150倍?

据媒体报谈,西部证券收购国融证券的PB为1.5倍,也等于收购升值率为50%。

1.5倍的PB高于咫尺A股上市券商平均值。wind线路,限度6月27日收盘, 券商指数的PB(LF)为1.11倍,43家纯证券业务A股上市券商的PB(LF)均值为1.31倍,西部证券的PB(LF)为1倍。2023年年末,西部证券的PB(MRQ)为1.03倍

既然是功绩范畴大、盈利更好的西部证券收购国融证券,是否不错按照西部证券咫尺的市净率水平收购,这么是否更合理?

2023年末,国融证券的鞭策权力为42.16亿元,若是按照1.5倍PB估值计较,国融证券的全体估值约为63亿元。假如西部证券收购50%的股权兑现控股,则要付出30多亿元的真金白银。

若是国融证券按照1.5倍PB估值63亿元计较,对应的2023年的净利润(0.42亿元)的市盈率将高达150倍。150倍的收购市盈率将显耀偏高,43家上市券商2023年净利润对应的PE(LYR)为58.75倍,西部证券的PE(LYR)为66.51倍。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:公司不雅察手机app登录入口