□大河报·豫视频记者 祁驿手机app登录入口

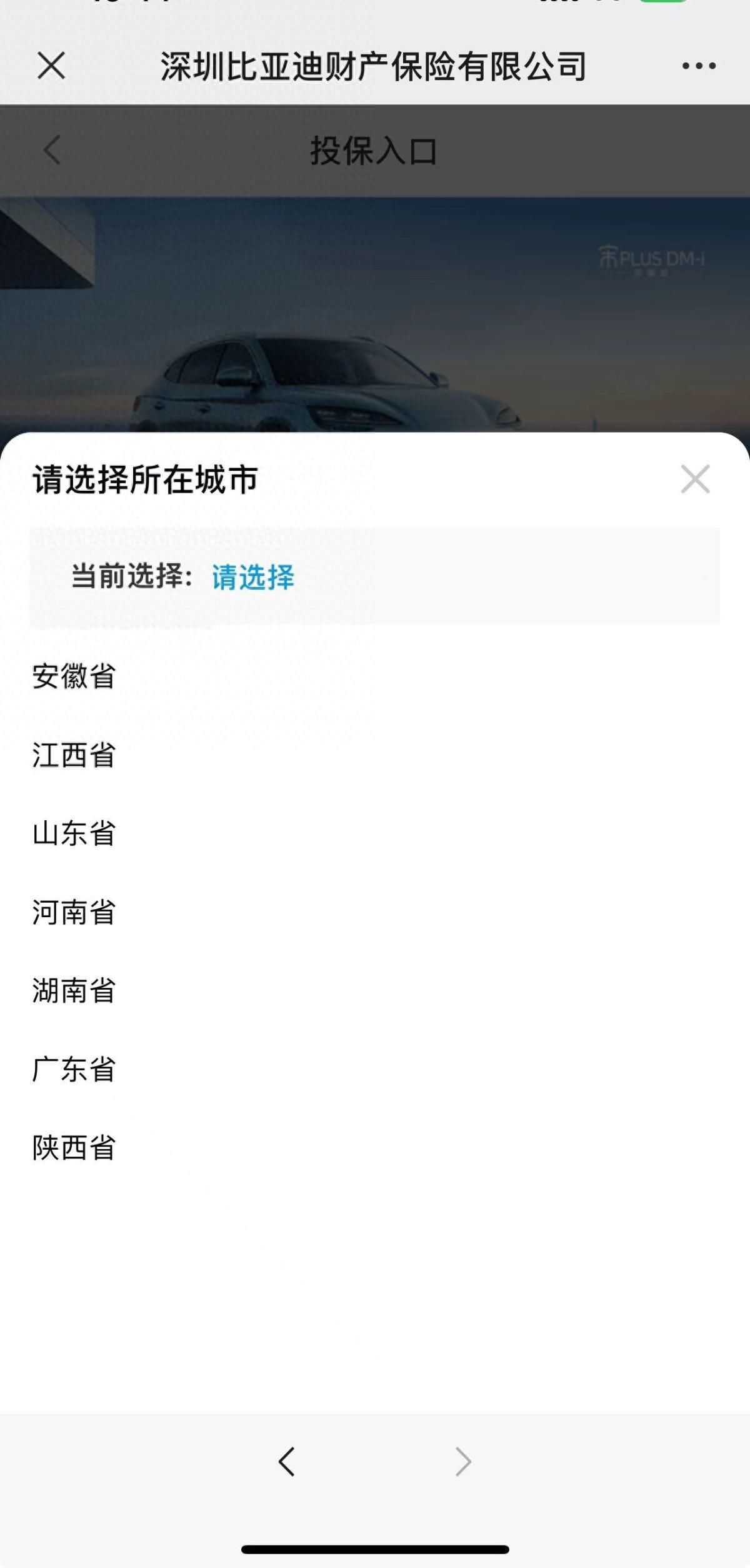

日前,大河报·豫视频记者发现比亚迪财险已开启投保进口,其微信公众号也已上线,车主在公众号上即可自主选购投保。

记者发现,目下可选地区有安徽、江西、山东、河南、湖南、广东、陕西等7个省份,其他省份展望会跟着审批通过不绝放开。

多家车企投入车险

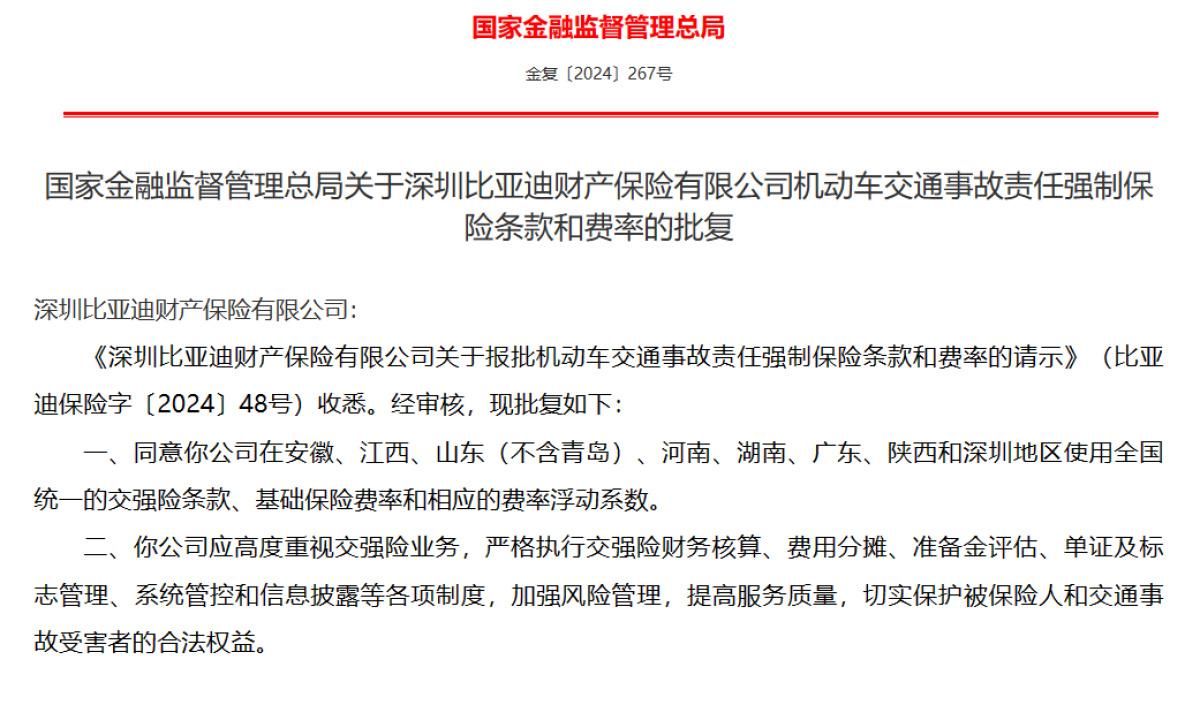

本年5月初,金融监管总局官网曾表示行政许可,情愿比亚迪财险在安徽、江西、山东(不含青岛)、河南、湖南、广东、陕西和深圳地区使用寰宇斡旋的交强险条件、基础保障费率和相应的费率浮动所有。

比亚迪董事长王传福前段技能谈及新能源车险业务时也默示,目下新能源汽车保障行业基本处于亏蚀情状,主如果由于整车设想和售后劳动形态存在脱节。

举例,电动车上的一节能源电板出现损坏,目下需要更换所有这个词电板包,不行拆件维修。

比亚迪正在探索通过保障赔付发现家具设想问题,以倒逼新能源汽车家具设想优化。

此外,王传福还默示,比亚迪将进一步镌汰保障业务中的各项老本和用度,让新能源汽车的保障不但不赔钱,还不错赢利。

比亚迪财险是目下我国惟逐个家由新能源车企100%控股的财险公司,比亚迪财险更是获胜“下场”打算车险业务。

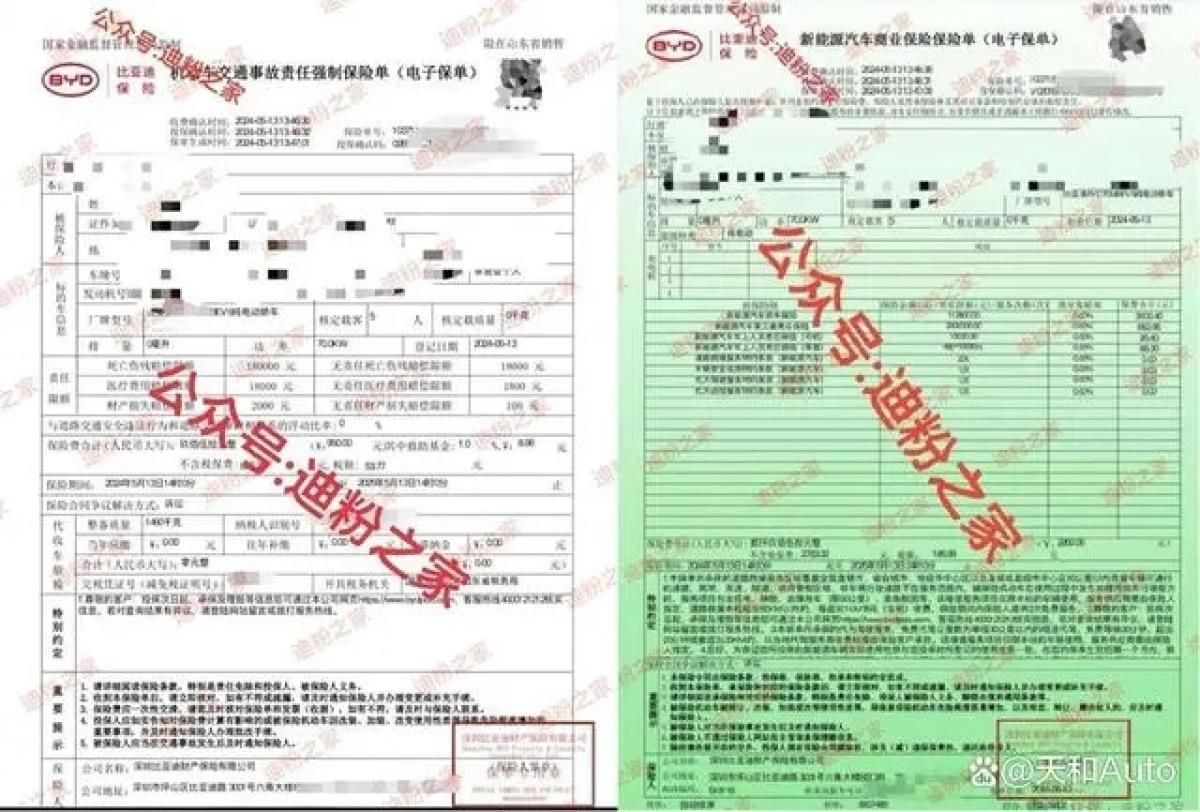

此前比亚迪保障首份保单也曾开出,触及车型为荣耀版2024款海豚摆脱版,目下该车型教导价11.28万元,其中交强险950元,买卖险2950元,保费合计3900元。

值得刺主意是手机app登录入口,不少比亚迪海豚车主默示在某有名保障公司的首年保障用度就也曾卓绝5000元。

2023年全年,比亚迪旗下新能源车型销量达302.44万辆,同比增长61.9%。本年1-4月累计销量为93.95万辆,同比增长23.24%。如果按3000元的车均保费臆想,仅客岁和本年1-4月的新车带来的车险保费就有120亿元。

频年来,比亚迪、特斯拉、小鹏、理念念、蔚来等新能源车企,纷纷通过莳植或收购保障中介抓照等表情,投入车险阛阓。但大部分车企投入保障行业,齐所以中介的身份,也即是说唯独代售,并不行自主盘曲费率浮动。

2020年8月,特斯拉成立特斯拉保障经纪有限公司,成为率先入局的新能源车企。不外,这家特斯拉保障经纪公司于2024年4月完成刊出。有业内东说念主士分析,这与保障经纪抓照批复难题,特斯拉念念买壳弧线入局联系。

2022年6月,理念念汽车通过收购银建保障经纪公司赢得了保障经纪抓照,不错获胜开展车辆保障联系业务。

2023年3月,在汇鼎保障经纪收购责任落地后,蔚来将其在2022年1月成立的蔚来保障经纪刊出,并将汇鼎保障经纪更名为蔚来保障经纪。

同价位保费是燃油车两倍

为何多家新能源车企接管开辟保障行业?原因相等浮浅,即是新能源车保障行业有挖掘空间,但当今新能源车险又太贵。

新能源车险有多贵?

日前,有网友默示,售价20万元足下的小米SU7,年保费为6000-8000元,而教导价为65.08万-101.88万元的玛莎拉蒂Grecale基础版保费却只消6000元足下。

对此,小米方面回报称,订价稳健阛阓主销新能源电动轿车的全体保费水平。

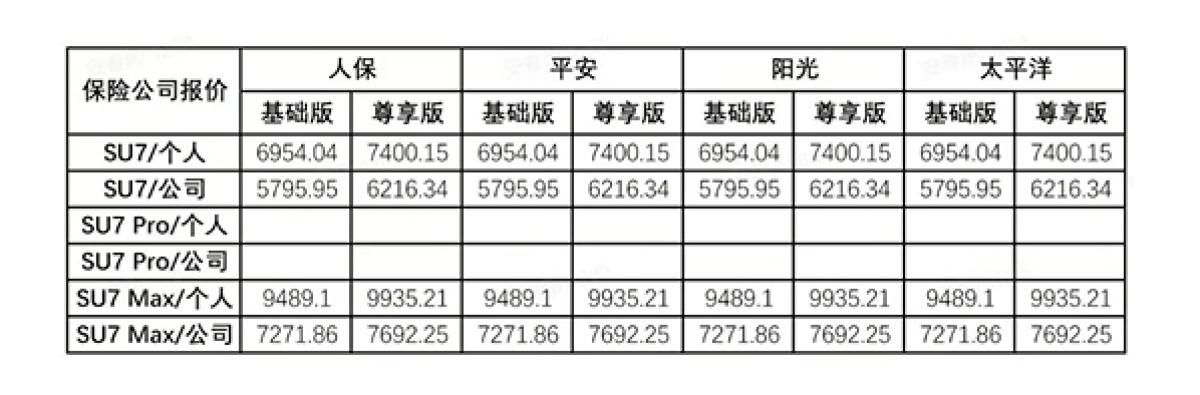

据另一网友在酬酢平台晒出的小米SU7车险“报价单”,小米SU7范例版基础版保费为每年6954.04元,小米SU7 Max范例版保费为每年9489.1元,尊享版保费则达到每年9935.21元。

为怎样此贵呢?

说明浙商财险公布的2023年保单数据,新能源车的脱险率是燃油车的两倍,并且2023年车险新增保单的详细老本率基本卓绝100%。

中国东说念主保副总裁、东说念主保财险总裁于泽在中国东说念主保2023年度功绩发布会上坦言,新能源车险详细老本率较高,“公司新能源车险的买卖险部分的详细老本率高于全体车险详细老本率大约7个百分点”。

太保产险董事长顾越也在中国太保2023年功绩发布会上默示,新能源车险老本高有几个原因:智能化集成度高、车身结构与油车不同、驾驶看成黑白线性的、私家车当营运车使用等,从公司脱险率看,新能源车脱险率比燃油车当先一倍。

把新能源保费打下来是要津

保障业内东说念主士王先生以为,车企销售车险有先天不足的上风,因其能更为精确地分析出车主“发生交通事故的概率”。

以比亚迪汽车为例,其销售的车辆基本齐配备智能车机,其车机系统不错征集车主驾驶车辆的所异常据,每年还会向车主发送一份相似于驾驶看成记载的讲明,其中精确到有几许次急加快、急转弯和急刹车。

通过这些数据不错梗概分析出车主发生交通事故的概率,虽然还需要详细脱险记载和违法记载。

比较保障公司,新能源车企有着更为翔实的车辆开动情况,对风险的把控愈加精确,车辆保费的老本核算更有上风。同期,车企也不错通过改善车的设想,来镌汰开动风险。

举个例子,一辆车的年行驶里程未几,车主平常用车民俗愈加温煦,汽车保障公司就不错针对这辆车稳健调低保费。而这么的车主看成分析,此前的保障公司,只可通过往年脱险的次数,参考寰宇平均值作念一个报价。比亚迪入场,透澈不错通过大数据及自有算法,针对不同车主提供不同价钱保费。

另一方面,保障企业在售险时,销售老本一直居高不下。驯服每一个车主齐履历过左近续保,就要接听多轮保障倾销电话的困扰,各家保障公司的销售员齐在倾销自家返利更多,而这些“返利”与销售员的“工时”,占据了保障销售老本的大头。

相似比亚迪这么的车企获胜入场销售车险手机app登录入口,透澈不错通过车主App、4S店等渠说念进行销售,镌汰销售老本之后,车辆保费也有了进一步下调的可能。